贷款损失准备是哪个科目

1、贷款损失准备是属于资产类科目。本科目期末贷方余额,反映企业已计提但尚未转销的贷款损失准备。

2、贷款损失准备是属于资产类科目。贷款损失准备是本科目核算银行按照规定提取的贷款损失减值准备。银行不承担风险的受托贷款等不计提贷款损失准备。本科目应按照单项贷款损失准备和组合贷款损失准备等分别设置明细科目进行核算。

3、银行贷款损失准备属于资产类科目。贷款损失准备核算企业(银行)贷款的减值准备。计提贷款损失准备的资产包括客户贷款、贴现资金、拆出资金、贸易融资、银团贷款、信用卡透支、协议透支、转贷款和垫款等。

4、贷款损失准备金是一个资产类科目。本科目期末贷方余额,反映企业已计提但尚未核销的贷款损失准备金。

贷款损失准备金是什么?包括有哪些种类?

1、贷款损失准备通常包括以下三项:一般准备金(也称为普通准备金)、特殊损失准备金和特殊准备金。贷款损失准备是指银行在有客观证据证明贷款确实减值时按照有关规定计提的减值准备。该项目是贷款预期收回资金现值与账面价值之间的差额。

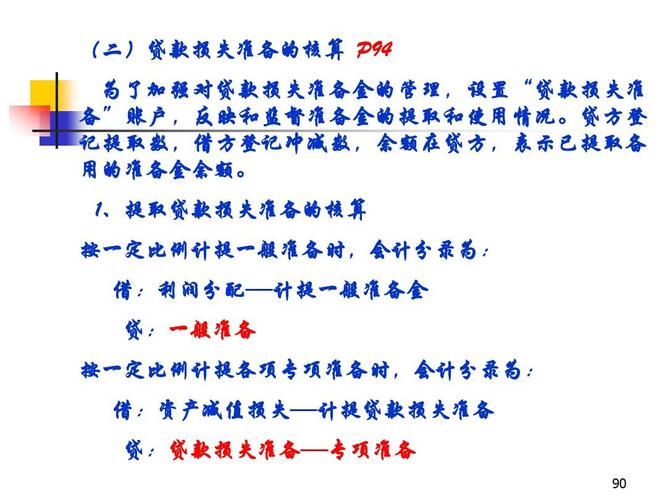

2、商业银行一般提取的贷款损失准备金有三种:普通准备金、专项准备金和特别准备金。(1)普通准备金普通准备金又称一般准备金,是按照贷款余额的一定比例提取的贷款损失准备金。

3、贷款损失准备包括贷款损失准备是银行业务的重要组成部分,是银行和金融机构在放贷时所采取的一种预防措施,以防止贷款损失的发生。本文将介绍贷款损失准备的定义、原因和类型以及相关的监管要求。

4、商业银行一般提取的贷款损失准备金有三种:普通准备金、专项准备金和特别准备金。①普通准备金。普通准备金又称一般准备金,是按照贷款余额的一定比例提取的贷款损失准备金。②专项准备金。

贷款损失准备如何进行账务处理?

按实际利率法以摊余成本为基础确认利息收入:借:贷款损失准备 贷:利息收入(期初摊余成本×实际利率)(此时应将“合同本金×合同利率”计算确定的应收利息进行表外登记,不需要确认。

贷款损失准备的主要会计处理 (1)资产负债表日,企业按照金融工具确认和计量准则确定减值,按照拟减记的金额,借记“资产减值损失”科目,贷记本科目。

会计分录设置科目设置贷款——本金贷款——利息调整贷款损失准备贷款——已减值。

保险类企业的保户***计提的减值准备,以及典当类企业的***、抵押贷款计提的减值准备,也在该科目核算。

贷:贷款—已减值 借:资产减值损失(摊余成本-未来现金流量现值)贷:贷款损失准备 (后续计提减值时不需要再将本金与利息调整转入“贷款—已减值”,因为在第一期减值时已经做过处理了。

贷款损失准备怎么做分录

1、应当按照其相关的差额进行计提;应当进行计提的金额小于其账面余额的差额做相反的会计分录。

2、(1)资产负债表日,企业按照金融工具确认和计量准则确定减值,按照拟减记的金额,借记“资产减值损失”科目,贷记本科目。本期计提的贷款损失准备大于其账面余额的,按照差额计提;应计金额与账面余额的差额作为对方会计分录。

3、其会计分录为:借:活期存款——xx单位存款户贷:逾期贷款——xx单位逾期贷款户什么是贷款损失准备?贷款损失准备是本科目核算银行按照规定提取的贷款损失减值准备。银行不承担风险的受托贷款等不计提贷款损失准备。

贷款损失准备核销后如何写会计分录?

核销呆账贷款时的会计分录为,借:贷款损失准备,贷:逾期贷款—××单位逾期贷款户。

(1)资产负债表日,企业按照金融工具确认和计量准则确定减值,按照拟减记的金额,借记“资产减值损失”科目,贷记本科目。本期计提的贷款损失准备大于其账面余额的,按照差额计提;应计金额与账面余额的差额作为对方会计分录。

本期应计提的贷款损失准备大于其账面余额的,应按其差额计提;应计提的金额小于其账面余额的差额做相反的会计分录。

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

与上面分录相反对于确实无法收回的贷款,转销贷款:借:贷款损失准备贷:贷款贷款属于负债类会计科目。负债类科目按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

收回已核销的坏账会计分录是借:应收账款,贷:坏账准备,借:银行存款,贷:应收账款。收回已经核销的坏账需要进行以下会计分录,当初核销坏账的分录为:借:坏账损失账户,贷:应收账款账户。