年终奖金个人所得税计算方法介绍

第三步,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

获得年终奖金的个人,可以选择不将年终奖并入当年综合所得,以个人取得的全年一次性奖金收入除以12个月,按月换算后的综合所得税率表来计算所得税。计算公式:应纳税额=全年一次性奖金收入*适用税率—速算扣除数。

法律分析:个人所得税应纳税额=应纳税所得额×适用税率-扣除数。年终奖的计税方法非为两种:当月工资未超过最低扣税标准,当月工资超过最低扣税标准。例如:年终奖15000元,当月工资3000。

奖金的个税计算方法

使用超额累进税率的计算方法如下:缴税=全月应纳税所得额x税率-速算扣除数;全月应纳税所得额=(应发工资-四金)-3500;实发工资=应发工资-四金-缴税。

计算公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。其它各种名目奖金一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

第三步,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

目前年终奖个税计算方法有两种,一种是单独计税,即以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

年终奖税率怎样计算?

1、。扣除三险一金后,如果当月工资超过3500元,全年一次性奖金除以 12,按照得出的数额找到对应税率,然后直接套入年终奖的计算公式,得出应缴税额。2。

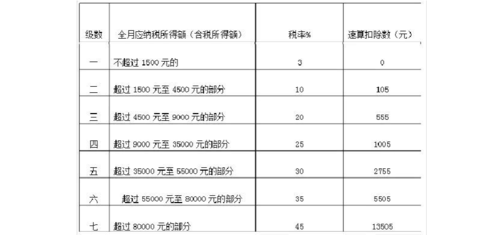

2、适用税率根据个人当月取得全年一次性奖金除以12的商数确定。例如如果年终奖不超过18000元,除以12每月不超过1500,则适用税率为3%。

3、第一步,计算换算后的全月应纳税所得额。以全年一次性奖金收入除以12个月得到的数额,为全月应纳税所得额。第二步,确定适用税率。按照按月换算后的综合所得税率表,确定适用税率和速算扣除数。第三步,单独计算纳税。

4、发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

5、第一种方法,是将年终一次性奖金并入全年综合所得,按照七级超额累进税率计算个人所得税,汇算清缴时多退少补。第二种方法,是将年终一次性奖金单独计算个人所得税,不并入全年综合所得。

6、计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数 居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2024年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

年终一次性奖金个人所得税怎么算

全年一次性奖金,单独作为一个月计算时,除以12找税率,但计算税额时,速算扣除数只允许扣除一次。不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

法律分析:个人所得税应纳税额=应纳税所得额×适用税率-扣除数。年终奖的计税方法非为两种:当月工资未超过最低扣税标准,当月工资超过最低扣税标准。例如:年终奖15000元,当月工资3000。

第三步,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))乘税率得扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。不为一次性奖金,应该合并到当月工资额中按照工资、薪金计算。