怎么判断月销售额是否达到免征增值税标准

具体判断应该符合两个维度:一是小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,那么其销售货物、劳务、服务、无形资产取得的销售额仍然可以免征增值税。

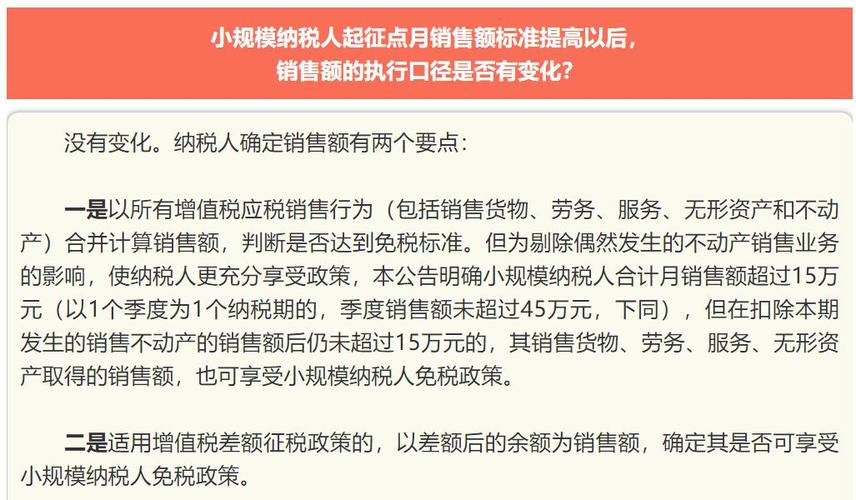

明确纳税人以所有增值税应税销售行为(包括销售货物、劳务、服务、无形资产和不动产)合并计算销售额,判断是否达到免税标准。

法律分析:小规模纳税人月销售额是否达到15万元免税标准,判断依据的两个层次:一是,看合并计算得到的销售额,包括销售货物、劳务、服务、无形资产和不动产在内的所有应税销售行为的销售额,是否达到月销售额15万元免税标准。

在确认小规模纳税人免征增值税政策的销售额时,免税销售额也应计算在总销售额内,以判断月销售额是否在15万元以下。

法律主观:可以。对月销售额10万元以下(含本数)的 增值税 小规模纳税人 ,免征增值税。

如果你每月营业额在3万以下(或季9万以下,看税务局给你定的是按月还是按季申报),且不开增值税专用发票,增值税为未达起征点,不用交。

增值税小规模纳税人,月销售额不超过15万元的,免征增值税,是否正确?

1、小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

2、现将增值税小规模纳税人免征增值税政策公告如下: 自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

3、法律分析:个体户能不能享受月销售额15万元以下(含本数)免征增值税优惠,首先要看资格问题。只要个体户是小规模纳税人就具备享受这一优惠政策资格,反之,如果个体户是一般纳税人,就不具备享受这一优惠的资格了。

4、增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过15万元(含15万元,下同)的,按照上述文件规定免征增值税或营业税。

5、小规模免税额度税收政策具体如下:小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元的,免征增值税。

6、关于明确增值税小规模纳税人免征增值税政策公告 自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

15万元以下免征增值税

1、法律主观:小规模纳税人的免税政策为发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的,免征增值税。

2、增值税小规模纳税人,月销售额不超过15万元的,免征增值税。其中,以1个季度为纳税期限的增值税小规模纳税人,季度销售额不超45万元的,免征增值税。

3、月销售额15万以下免征增值税是国家税务局新出的政策,就是自2021年4月1日至2022年12月31日,对月销售额15万元以下(包括15万元)的增值税小规模纳税人,免征增值税。

4、免征增值税。这里规定的15万元就是“起征点”。也就是说如果纳税人的月销售额超过了15万元(季度45万元),那么就需要就全部的销售额缴纳增值税,而并不是仅超过15万元的部分缴纳增值税。特点:“不到不征,达到全征”。

5、关于明确增值税小规模纳税人免征增值税政策公告 自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

个体工商户2023年税收优惠政策

1、对于个体工商户的个人所得税,在企业年开票额在100万以下的情况下,可以减半征收个人所得税。也就是说,按照正常的5-35%的税率计算个人经营所得税,年末进行汇算清缴时,可能会退回部分税款。

2、年增值税优惠政策:规模增值税优惠政策。小规模纳税人取得适用3%征收率的应税销售收入。

3、法律主观:个体工商户 税收优惠政策有: 残疾人员个人为社会提供的劳务,经批准可 免征营业税 。

4、年起,我国对个体工商户的增值税纳税政策进行了调整。

5、个体工商户税收新政策有哪些 个人所得税:财政部6号文明确规定个体工商户年应纳税所得税不超过100万元部分,在现在优惠政策基础上,减半征收 个人所得税。

小规模纳税人最新税收优惠政策

年小规模增值税政策有以下主要方面: 免征范围扩大:免征增值税的最高销售额标准由30万元提高到50万元,同时免征范围也扩大到农民专业合作社、个体工商户等类型的纳税人。

小规模纳税人在某些国家和地区可以享受一些税收优惠政策,以下是一些常见的例子: 免征增值税:小规模纳税人可能可以免征或按照较低税率缴纳增值税。这可以显著减轻企业的税负,降低经营成本。

自2022年4月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。

小规模纳税人优惠政策:对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

小规模15万免征增值税

法律依据:《关于小规模纳税人免征增值税征管问题的公告》 第一条 小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

增值税小规模纳税人,月销售额不超过15万元的,免征增值税。其中,以1个季度为纳税期限的增值税小规模纳税人,季度销售额不超45万元的,免征增值税。

小规模纳税人每月的免税额度是15万,季度的免税额度为45万。该规定适用的时间期限为2021年4月1日到2022年12月31日。

月销售额15万以下免征增值税是国家税务局新出的政策,就是自2021年4月1日至2022年12月31日,对月销售额15万元以下(包括15万元)的增值税小规模纳税人,免征增值税。