业务招待费的扣除标准是什么

(1)销售收入为1000万元,招待费实际发生额为6万元,按照发生额的60%扣除,税前扣除额为3万6千。(2)销售收入为1000万元,招待费实际发生额为4万元,按照发生额的60%扣除,税前扣除额为2万4千。

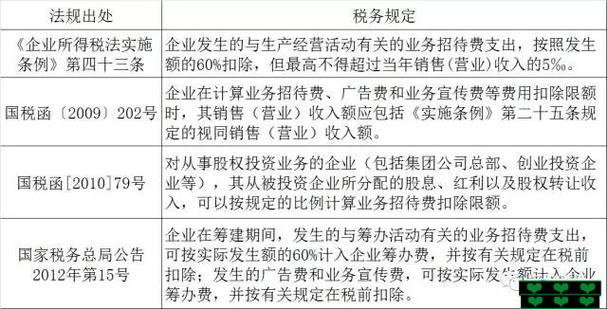

业务招待费的扣除标准是,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数。

现税法规定扣除标准为:企业发生的与生产经营活动有关的业务招待费支出,按发生额的60%扣除,最高不得超过当年销售(营业)收入的5‰(千分之五)。

法律主观:业务招待费在企业所得税税前的列支标准是:按发生额外的60%与收入的千分之五相比较,取最小值在企业所得税税前列支。其他的发生额与此数的差额属于调增,不能在企业所得税税前列支。

业务招待费的扣除标准

业务招待费扣除标准为按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5。

《中华人民共和国企业所得税法实施条例》第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

扣除标准内容该实施条例中第四十三条明确规定企业发生的与生产经营活动有关的业务招待费支出,按发生额的60%扣除,最高不得超过当年销售(营业)收入的5‰(千分之五)。

招待费税前扣除标准是什么

1、法律主观:招待费税前扣除标准是:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,不过最高不得超过当年销售(营业)收入的5%。

2、业务招待费税前扣除标准是指企业为生产、经营业务的合理需要而支付的应酬费用。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售收入的5%。

3、法律分析:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。一般情况下企业的业务招待费包括两部分:日常性业务招待费支出,如餐饮费、住宿费、交通费等。

4、招待费税前扣除具体标准如下:一般按照发生额的60%来扣除,但扣除的金额最高不得超过当年销售收入的5%。扣除招待费用的计算基数是,销售(营业)的收入。

5、日常性业务招待费支出,如餐饮费、住宿费、交通费等。

6、按照《中华人民共和国企业所得税法实施条例》相关规定可得,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。