发行可转换公司债券的账务处理怎么做?

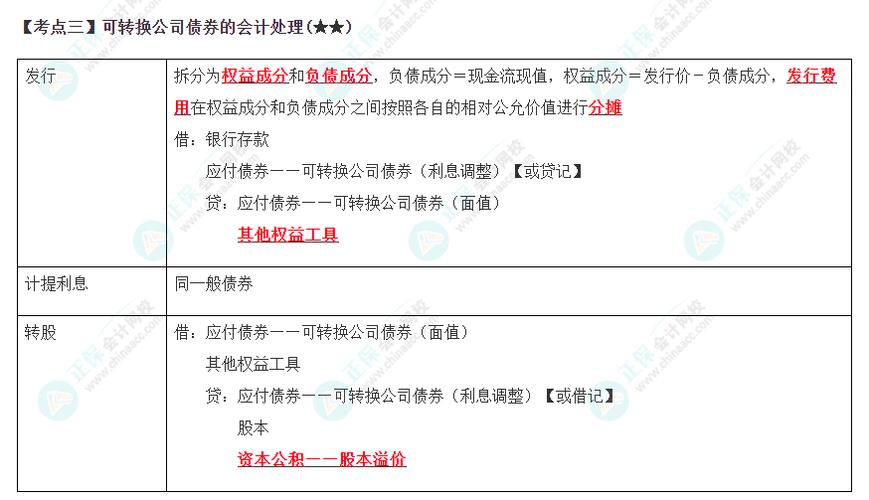

1、发行可转换公司债券的时候,账务处理是,借:银行存款,贷:应付债券—可转换公司债券(面值),应付债券—可转换公司债券(利息调整)(或借方),其他权益工具(权益成分的公允价值)。

2、购买方企业的税务处理:购买方企业购买可转换债券,在其持有期间按照约定利率取得的利息收入,应当依法申报缴纳企业所得税。

3、企业发行可转换公司债券的账务处理如下:可转换债券的发行。

4、发行时、转股前的会计处理同普通债券、转股时。可转债公司债权一般会计分录.发行时:借:银行存款.应付债券--可转换公司债券;贷:应付债券--可转换公司债券资本公积其他资本公积。转股前的会计处理同普通债券。

5、为了筹集资金,公司会发行债券。公司债券可以分为一般公司债券和可转换公司债券,这两种类型债券各自的会计处理是怎样的?公司债券的账务处理一般公司债券的会计处理(1)发行一般公司债券时,分两种情况:折价发行和溢价发行。

6、债券转换:采用账面价值法,将被转换债券的账面价值作为换发股票价值,不确认转换损益。在市价法下,换得股票的价值基础是其市价或被转换债券的市价中较可靠者,并确认转换损益。采。

发行可转换公司债券分录如何做

购买方企业购买可转换债券,在其持有期间按照约定利率取得的利息收入,应当依法申报缴纳企业所得税。

发行可转换公司债券分录:借:银行存款,应付债券—可转换公司债券—利息调整,贷:应付债券—可转换公司债券—面值,资本公积—其他资本公积。

发行时、转股前的会计处理同普通债券、转股时。可转债公司债权一般会计分录.发行时:借:银行存款.应付债券--可转换公司债券;贷:应付债券--可转换公司债券资本公积其他资本公积。转股前的会计处理同普通债券。

公司发生的债转股业务是将债务资金转化为权益资金的一个过程,通过债转股,有助于化解公司的金融风险。

贷:股本 借记或贷记应付债券-可转换公司债券(利息调整)与资本公积-其他资本公积 一年后的任何时间,每张债券均可按面值转为100股普通股票,每股面值1元。

可转换公司债券是什么意思?

法律主观:可转换公司债券指的是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。可转换公司债券的发行规模由发行人根据其投资计划和财务状况确定。

可转换公司债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

可转换公司债券是一种被赋予可转换股份权利的公司债券。也称为“可转换债券”。发行公司事先规定,债权人可以根据发行时规定的条件,选择有利时机将其债券转换为发行公司的等值股份(普通股)。

可转换债券是可转换公司债券的简称,又简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券的优点为普通股所不具备的固定收益和一般债券不具备的升值潜力。可转换债券兼具债权和期权的特征。

可转换债券是可转换公司债券的简称,又简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券兼具债权和股权的特征。

可转换公司债券,简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。

可转换公司债券是什么意思

1、可转换公司债券是一种被赋予可转换股份权利的公司债券。也称为“可转换债券”。发行公司事先规定,债权人可以根据发行时规定的条件,选择有利时机将其债券转换为发行公司的等值股份(普通股)。

2、可转换公司债券是债券的一种,它可以转换为债券发行公司的股票,通常具有较低的票面利率。

3、可转换公司债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

4、可转换债券是可转换公司债券的简称,又简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券的优点为普通股所不具备的固定收益和一般债券不具备的升值潜力。可转换债券兼具债权和期权的特征。

5、可转换公司债券,简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。

6、可转换债券是可转换公司债券的简称,又简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券兼具债权和股权的特征。